مرحبًا،

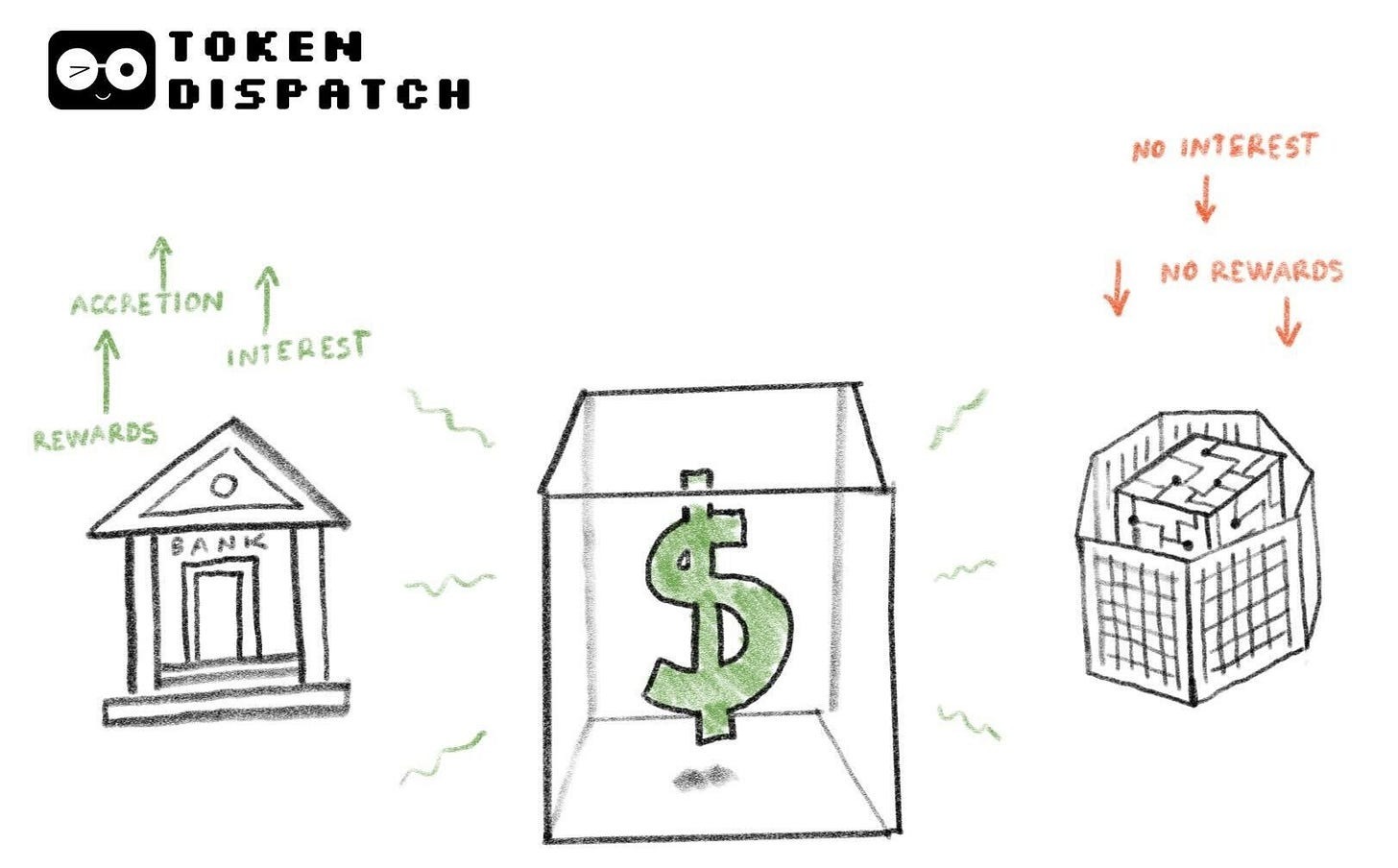

تاريخيًا، لم يكن المال يومًا محايدًا؛ بل كان دائمًا ذا طابع تراكمي. قبل ظهور النظام المصرفي الحديث، كان يُتوقع من المال أن يحقق عائدًا سواء بالاحتفاظ به أو إقراضه.

في الألفية الثالثة قبل الميلاد تقريبًا، كان سكان بلاد ما بين النهرين يفرضون فوائد على قروض الفضة. ومنذ القرن الخامس قبل الميلاد، استخدمت اليونان القديمة قروض "nautikà" (القروض البحرية) لتمويل التجارة البحرية عالية المخاطر. في هذا النظام، كان المقرضون يمولون شحنة التاجر لرحلة واحدة ويتحملون الخسارة الكاملة إذا غرقت السفينة، لكنهم يطالبون بفوائد مرتفعة (غالبًا بين %22 و%30) عند عودتها سالمة. أما في روما، فكانت الفائدة جزءًا لا يتجزأ من الحياة الاقتصادية، وغالبًا ما أدت إلى أزمات ديون جعلت الإعفاء الطوعي من الديون ضرورة سياسية.

في كل هذه الأنظمة، بقيت فكرة أن المال ليس مجرد مخزن سلبي للقيمة ثابتة. كان الاحتفاظ بالمال دون مقابل استثناءً. ومع تطور النظام المالي الحديث، ازدادت قناعة الناس بطبيعة المال. فقد كانت ودائع البنوك تدر عليهم الفوائد، وأصبح من المقبول أن المال الذي لا يتراكم يفقد قيمته الاقتصادية تدريجيًا.

في هذا السياق دخلت العملات المستقرة النظام المالي. فعند تجريدها من البلوكشين، نجد أن لديها القليل من القواسم المشتركة مع العملات الرقمية أو الأصول المضاربية. فقد ادعت أنها دولارات رقمية مهيأة لعالم يعتمد على البلوكشين، يطمس الحدود الجغرافية ويخفض التكاليف. وعدت العملات المستقرة بتسوية أسرع، واحتكاك أقل، وتوافر على مدار الساعة. ومع ذلك، يحظر القانون الأميركي على جهات إصدار العملات المستقرة دفع العائد (أو الفائدة) للحاملين.

لهذا السبب، أصبح قانون CLARITY، الذي يناقَش حاليًا في الكونغرس الأميركي، تشريعًا مثيرًا للجدل. فعند قراءته مع نظيره التشريعي، قانون GENIUS، الذي أُقر في يوليو 2025، يتبين أنه يمنع جهات إصدار العملات المستقرة من دفع الفائدة للحاملين، لكنه يسمح بـ "المكافآت القائمة على النشاط".

وقد دفع ذلك القطاع المصرفي إلى الاعتراض بقوة على الصيغة الحالية للتشريع المقترح. فبعض التعديلات التي ضغطت من أجلها البنوك تهدف إلى إلغاء المكافآت على العملات المستقرة تمامًا.

في تحليل اليوم المتعمق، سأوضح لك لماذا قد يؤدي قانون CLARITY، بصيغته الحالية، إلى هذه النتائج على صناعة العملات الرقمية ولماذا يثير هذا التشريع استياءً واضحًا في القطاع.

لننتقل إلى القصة…

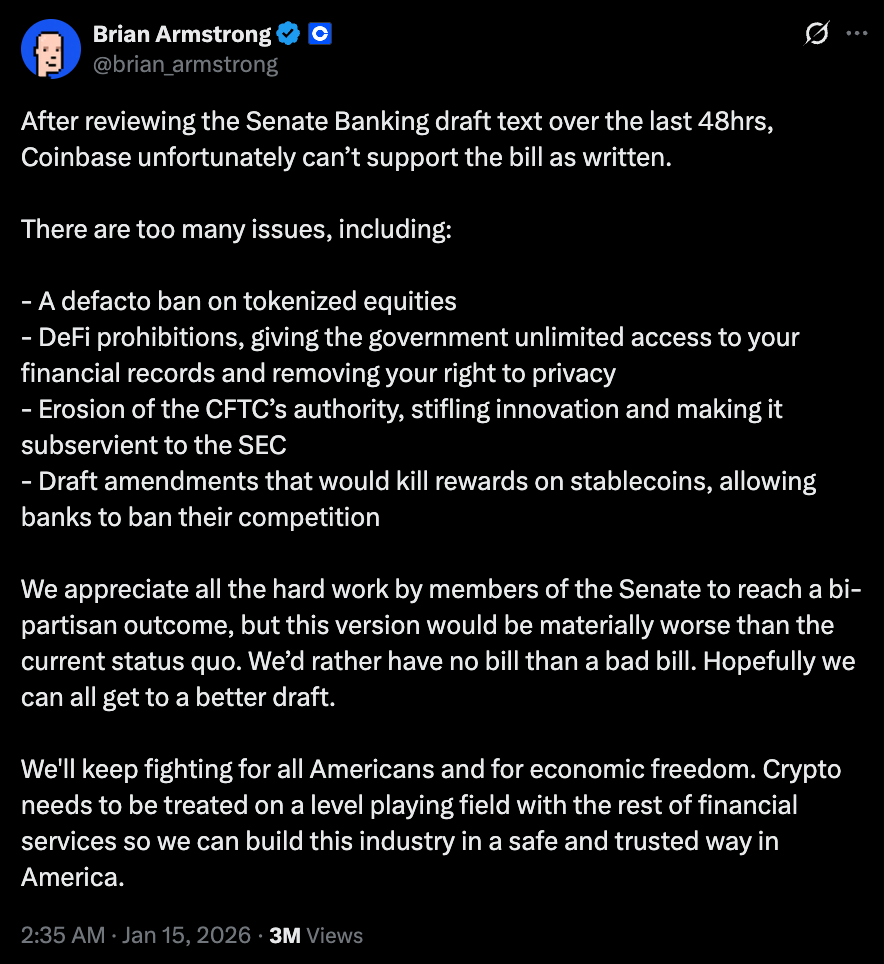

خلال 48 ساعة من مراجعة مسودة لجنة الشؤون المصرفية في مجلس الشيوخ، أعلنت Coinbase علنًا سحب دعمها. وقال الرئيس التنفيذي Brian Armstrong في تغريدة: "نفضل عدم وجود قانون على وجود قانون سيئ"، معتبرًا أن المقترح الذي يدعي توفير الوضوح التنظيمي سيجعل وضع الصناعة أسوأ من الوضع الحالي.

وبعد ساعات فقط من سحب أكبر شركة عملات رقمية مدرجة في الولايات المتحدة دعمها، قامت لجنة الشؤون المصرفية في مجلس الشيوخ بـ تأجيل جلسة المراجعة، وهي الجلسة التنفيذية التي كان من المتوقع أن تناقش التعديلات على مشروع القانون.

الاعتراض الأساسي على التشريع واضح جدًا. فهو يهدف إلى معاملة العملات المستقرة كأدوات دفع بحتة، وليس كمعادل نقدي بأي شكل. وهذه هي النقطة الجوهرية التي يجب أن تثير استياء كل من توقع أن تغير العملات المستقرة مستقبل المدفوعات.

هذه النسخة من التشريع تجعل العملات المستقرة مجرد وسائط، بدلًا من كونها أصولًا يمكن استخدامها لتحسين رأس المال. وكما أوضحت سابقًا، لم يكن المال يتصرف بهذه الطريقة أبدًا. فبحظر الفائدة على الطبقة الأساسية والمكافآت القائمة على النشاط لاستخدام العملات المستقرة، يقيد التشريع العملات المستقرة من تحقيق أفضلية العائد التي تدعيها.

وهنا تظهر أيضًا مخاوف تتعلق بالمنافسة. فإذا كان يُسمح للبنوك بدفع الفائدة على الودائع وتقديم المكافآت على استخدام بطاقات الخصم/الائتمان، فلماذا يُحظر على جهات إصدار العملات المستقرة فعل الشيء نفسه؟ هذا يخل بتكافؤ الفرص لصالح المؤسسات القائمة ويقوض الفوائد طويلة الأمد التي تعد بها العملات المستقرة.

يتجاوز نقد Brian مسألة العائد والمكافآت على العملات المستقرة ليشمل تأثير التشريع السلبي على الصناعة ككل. كما أشار إلى مشكلات تتعلق بحظر التمويل اللامركزي (DeFi).

@ brian_armstrong

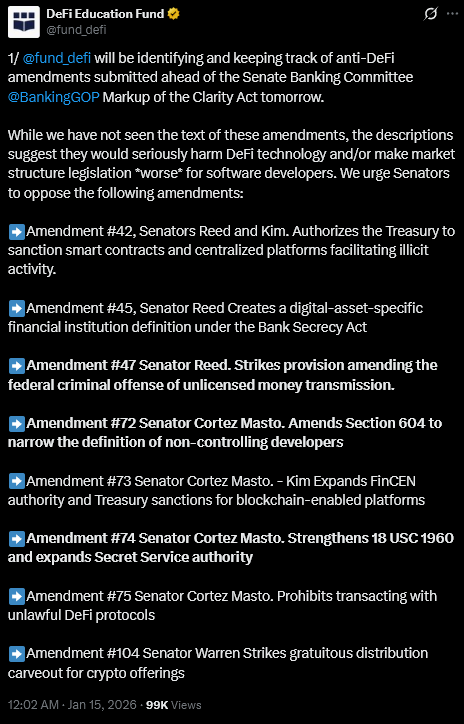

كما دعت منظمة DeFi Education Fund، وهي منظمة سياسات ودفاع عن التمويل اللامركزي، أعضاء مجلس الشيوخ إلى معارضة التعديلات المقترحة على التشريع التي اعتبرتها "معادية للتمويل اللامركزي".

وقالت المنظمة في منشور على منصة X: "رغم أننا لم نطلع على نص هذه التعديلات، إلا أن الأوصاف تشير إلى أنها ستضر بتقنية التمويل اللامركزي بشكل خطير و/أو تجعل تشريع هيكل السوق أسوأ لمطوري البرمجيات".

@ fund_defi

على الرغم من أن قانون CLARITY يعترف رسميًا بمفهوم اللامركزية، إلا أن تعريفه ضيق. فالبروتوكولات التي تخضع لـ "سيطرة مشتركة" أو تحتفظ بقدرة على تعديل القواعد أو تقييد المعاملات قد تُخضع لالتزامات امتثال شبيهة بالبنوك.

من المتوقع أن تفرض التنظيمات الرقابية مزيدًا من التدقيق والمساءلة. ومع ذلك، فإن اللامركزية ليست حالة ثابتة، بل هي طيف ديناميكي يتطلب حوكمة متطورة وضوابط طوارئ توفر المرونة وليس السيطرة. هذه التعريفات الجامدة تخلق مزيدًا من عدم اليقين للمطورين والمستخدمين.

ثم هناك التوكننة، حيث تظهر فجوة واضحة بين الوعود والسياسات. فالأوراق المالية والصناديق المرمّزة توفر تسوية أسرع، ومخاطر أقل للطرف المقابل، واكتشاف أسعار أكثر استمرارية. وفي النهاية، تتيح أسواقًا أكثر كفاءة من خلال تقصير دورات التسوية وتقليل رأس المال المجمد في العمليات بعد التداول.

ومع ذلك، يترك مشروع قانون CLARITY الحالي الأوراق المالية المرمّزة في حالة غموض تنظيمي. فالصياغة لا تحظرها صراحة، لكنها تخلق قدرًا كافيًا من عدم اليقين فيما يتعلق بحفظ الأسهم المرمّزة.

إذا تم حصر العملات المستقرة في المدفوعات وتم تقييد الأصول المرمّزة عند الإصدار، فإن المسار نحو أسواق رأس مال أكثر كفاءة سيضيق بشكل كبير.

يجادل البعض بأن العملات المستقرة يمكن أن تبقى كأدوات دفع، في حين يمكن تحقيق العائد عبر صناديق السوق النقدية المرمّزة أو خزائن التمويل اللامركزي أو البنوك التقليدية. هذا ليس خطأ من الناحية التقنية. لكن هناك دائمًا أطراف في السوق تبحث عن طرق أكثر كفاءة لتحسين رأس مالها. فالابتكار يدفع الناس للبحث عن حلول بديلة. وغالبًا ما تتضمن هذه الحلول نقل رأس المال إلى الخارج. وأحيانًا، قد يكون هذا النقل غير شفاف، بشكل قد يجعل الجهات التنظيمية تندم لاحقًا على عدم توقع مثل هذا الهروب لرأس المال.

ومع ذلك، هناك نقطة تتجاوز جميع الحجج الأخرى باعتبارها الحجة الرئيسية ضد التشريع. من الصعب ألا نتخيل أن التشريع، بصيغته الحالية، يعزز قوة البنوك هيكليًا، ويضعف آفاق الابتكار، ويقيد الصناعة التي يمكن أن تساعد في تحسين أسواقنا الحالية.

والأسوأ من ذلك أنه ربما يفعل ذلك بتكلفة باهظة على مستويين. فالتشريع يقضي على أي أمل في منافسة صحية بين القطاع المصرفي وقطاع العملات الرقمية، بينما يسمح للبنوك بتحقيق أرباح أكبر. ثانيًا، يترك العملاء تحت رحمة هذه البنوك وبدون خيار لتحسين عائداتهم ضمن الأسواق المنظمة.

هذه تكاليف مرتفعة، وهي بالضبط ما يمنع المنتقدين من تقديم دعمهم.

من المقلق أن يُصاغ التشريع على أنه جهد لحماية المستهلكين، وتوفير اليقين التنظيمي، ودمج العملات الرقمية ضمن النظام المالي، بينما تشير أحكامه ضمنيًا إلى العكس.

تحدد الأحكام مسبقًا أي أجزاء من النظام المالي يُسمح لها بالمنافسة على القيمة. وبينما يمكن للبنوك الاستمرار في العمل ضمن حدود مألوفة، سيجد مُصدرو العملات المستقرة أنفسهم مجبرين على الوجود والعمل ضمن مشهد اقتصادي أضيق.

لكن المال لا يبقى ساكنًا. فهو يتجه دومًا نحو الكفاءة. وتشير التجربة التاريخية إلى أنه في كل مرة يُقيد فيها رأس المال في قناة معينة، يجد قناة أخرى. والمفارقة أن هذا هو بالضبط السيناريو الذي تهدف التنظيمات إلى منعه.

ما يدعو للتفاؤل في صناعة العملات الرقمية هو أن الخلافات مع التشريع تتجاوز القطاع نفسه.

لا يزال مشروع القانون يفتقر إلى الدعم الكافي في الكونغرس. فعدد من الديمقراطيين غير مستعدين للتصويت لصالحه دون مناقشة بعض التعديلات المقترحة. وبدون دعمهم، لا يمكن لمشروع القانون التقدم، حتى لو تجاهل معارضة قطاع العملات الرقمية باعتبارها ضوضاء. وحتى لو صوت جميع الجمهوريين الـ 53 لصالح القانون، فإنه سيحتاج إلى دعم سبعة ديمقراطيين على الأقل في مجلس الشيوخ لتمريره بأغلبية فائقة وتجاوز التعطيل.

لا أتوقع أن تتوصل الولايات المتحدة إلى قانون يرضي الجميع. ولا أرى ذلك ممكنًا أو حتى مرغوبًا فيه. فالمشكلة أن الولايات المتحدة لا تنظم فئة أصول جديدة فحسب، بل تحاول تشريع شكل من أشكال المال يتمتع بخصائص جوهرية تجعله تنافسيًا للغاية. وهذا ما يصعّب الأمر، إذ يجبر المشرعين على مواجهة المنافسة ووضع أحكام قد تتحدى المؤسسات القائمة (أي البنوك في هذه الحالة).

الدافع لتشديد التعريفات، وتقييد السلوك المسموح به، والحفاظ على الهياكل القائمة أمر مفهوم. لكنه يحمل خطر تحويل التنظيم إلى أداة دفاعية تطرد رأس المال بدلًا من جذبه.

لذا، من المهم ألا يُفسر الاعتراض على قانون CLARITY على أنه معارضة للرقابة. فإذا كان الهدف هو دمج العملات الرقمية في النظام المالي بدلًا من عزلها، يجب على الولايات المتحدة وضع قواعد تسمح للأشكال الجديدة من المال بالمنافسة والفشل والتطور ضمن حدود تنظيمية واضحة. وهذا سيدفع أيضًا المؤسسات القائمة إلى تحسين أدائها.

في النهاية، التشريع الذي يضر بالفئة التي يدعي حمايتها أسوأ من عدم وجود تشريع على الإطلاق.

هذا كل شيء في تحليل هذا الأسبوع المتعمق. سأعود إليكم بالمزيد قريبًا.

حتى ذلك الحين، ابقَ فضوليًا،

Prathik

تنويه:

- تمت إعادة نشر هذه المقالة من [Token Dispatch]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Prathik Desai]. إذا كانت هناك أي اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها بسرعة.

- إخلاء مسؤولية: الآراء والأفكار الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.