تحدد السيولة مسار كل دورة في سوق العملات الرقمية. وبينما يقود التبني القصة طويلة الأمد، فإن حركة الأموال هي التي تدفع الأسعار فعليًا. خلال الأشهر الماضية، تباطأت وتيرة تدفق رأس المال. عبر القنوات الثلاث لدخول رأس المال إلى المنظومة، وهي العملات المستقرة، والصناديق المتداولة في البورصة (ETFs)، وخزائن الأصول الرقمية (DATs)، تراجع الزخم، وبدأت العملات الرقمية مرحلة التمويل الذاتي بدلاً من التوسع.

رغم أهمية التبني التقني، تبقى السيولة المحرك الأساسي لكل دورة في السوق الرقمي. القضية لا تتعلق بعمق السوق فقط، بل بتوافر الأموال نفسها. وعندما يتوسع المعروض النقدي العالمي أو تنخفض أسعار الفائدة الحقيقية، تتجه السيولة الزائدة إلى المخاطر، وقد استفاد قطاع العملات الرقمية تاريخياً—خاصة في دورة ٢٠٢١—من هذا التدفق بشكل ملحوظ.

في الدورات السابقة، دخلت السيولة إلى الأصول الرقمية أساساً عبر إصدار العملات المستقرة، بوابة السيولة التقليدية. ومع تطوّر القطاع، أصبحت هناك ثلاث قنوات رئيسية تتحكم في تدفق رأس المال الجديد إلى العملات الرقمية:

- خزائن الأصول الرقمية (DATs): هياكل تمويل وعائدات مرمّزة تربط الأصول التقليدية بسيولة الشبكة.

- العملات المستقرة: تمثيل السيولة التقليدية على الشبكة وتعمل كضمان أساسي للرافعة المالية وأنشطة التداول.

- الصناديق المتداولة في البورصة (ETFs): نقطة دخول التمويل التقليدي لرأس المال السلبي والمؤسسات الباحثة عن التعرض لعملة BTC و ETH.

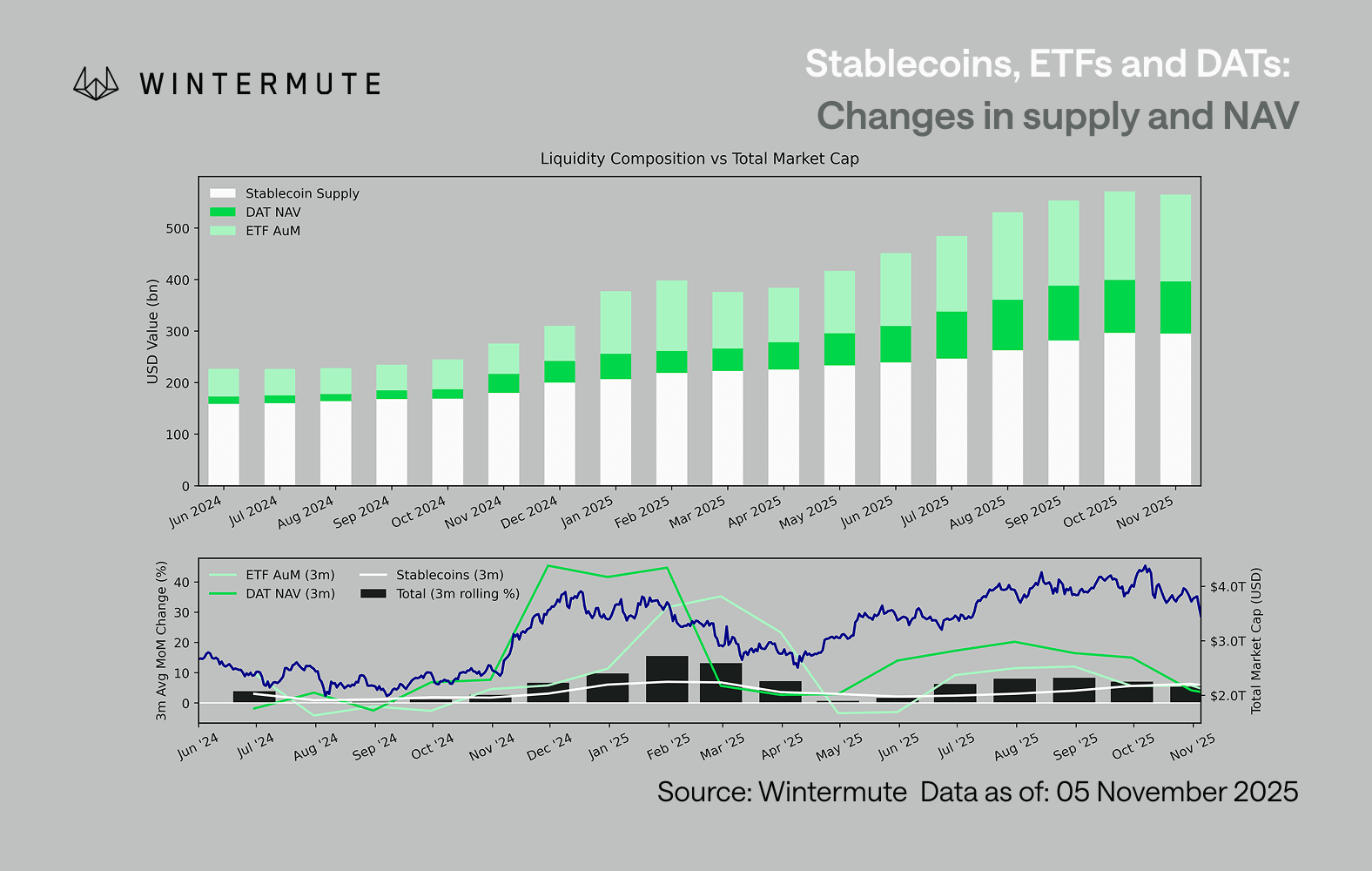

يُعد جمع أصول الصناديق المتداولة في البورصة، وصافي قيمة خزائن الأصول الرقمية، وإصدارات العملات المستقرة، مؤشراً معقولاً لإجمالي رأس المال المتدفق نحو الأصول الرقمية. يوضح الرسم البياني التالي تطور هذه المكونات خلال الثمانية عشر شهرًا الماضية، فيما تظهر اللوحة السفلية كيف يرتبط تغير هذا الإجمالي بالقيمة السوقية الإجمالية للأصول الرقمية، حيث تتبع الأسعار تسارع التدفقات.

الملاحظة الأهم هي تباطؤ تدفقات خزائن الأصول الرقمية (DATs) والصناديق المتداولة في البورصة (ETFs) بشكل ملحوظ. فقد كان كلاهما قويًا في الربع الرابع ٢٠٢٤ والربع الأول ٢٠٢٥، مع انتعاش قصير في بداية الصيف، لكن الزخم تراجع لاحقًا. لم تعد السيولة (M2) تتدفق إلى المنظومة كما كانت في بداية العام. فمنذ مطلع ٢٠٢٤، نما مجموع خزائن الأصول الرقمية والصناديق المتداولة في البورصة من حوالي ٤٠ مليار دولار إلى ٢٧٠ مليار دولار، بينما تضاعفت العملات المستقرة من نحو ١٤٠ مليار دولار إلى ٢٩٠ مليار دولار، ما يدل على نمو هيكلي قوي ووصول إلى مرحلة الاستقرار.

يمثل هذا التباطؤ نقطة مهمة، لأن كل قناة تعكس مصدر سيولة مختلف. العملات المستقرة تقيس شهية المخاطرة لدى مجتمع العملات الرقمية، خزائن الأصول الرقمية تلتقط طلب المؤسسات على العائد، والصناديق المتداولة في البورصة تعكس توجهات تخصيص رأس المال في التمويل التقليدي. تباطؤ جميع هذه القنوات يدل على تباطؤ انتشار رأس المال الجديد، وليس مجرد تدوير بين المنتجات. لم تختف السيولة، بل باتت تتداول داخليًا بدلاً من توسعها.

عند النظر إلى الاقتصاد العالمي خارج قطاع العملات الرقمية، نجد أن السيولة (M2) ليست في حالة ركود. فأسعار SOFR المرتفعة تفرض بعض القيود المؤقتة من خلال جاذبية عوائد النقد واحتجاز السيولة في سندات الخزانة، لكننا ما زلنا في دورة تيسير نقدي عالمية، مع انتهاء التشديد الكمي في الولايات المتحدة رسمياً. ولا يزال الأساس الهيكلي داعماً، لكن السيولة تفضل حالياً المخاطرة في أسواق الأسهم. ومع انخفاض التدفقات الخارجية، أصبحت ديناميكيات السوق أكثر انعزالاً، حيث يدور رأس المال بين القطاعات الكبرى والفرعية دون دخول جديد، مما يخلق حالة تنافسية بين المشاركين (PVP). وهذا يفسر قصر فترات الانتعاش وضيق نطاقها، رغم استقرار إجمالي الأصول المدارة. كما أن تقلبات السوق باتت مدفوعة بسلاسل التصفية أكثر من تكون اتجاهات دائمة.

في المستقبل، أي انتعاش فعلي في إحدى قنوات السيولة—سواء من خلال إصدار عملات مستقرة جديدة، أو إنشاء صناديق استثمار متداولة جديدة، أو زيادة إصدار خزائن الأصول الرقمية—سيشير إلى عودة السيولة الكلية إلى قطاع الأصول الرقمية. حتى ذلك الحين، يبقى قطاع العملات الرقمية في مرحلة التمويل الذاتي، حيث يدور رأس المال داخليًا دون تحقيق نمو تراكمي.

تنويه قانوني:

- تمت إعادة نشر هذه المقالة من [wintermute]. جميع الحقوق محفوظة للمؤلف الأصلي [Jasper De Maere]. إذا كان هناك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn ليتم التعامل مع الأمر بسرعة.

- تنويه: جميع الآراء الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو انتحال المقالات المترجمة.