"قد لا يُلحق المضاربون ضرراً إذا كانوا مجرد فقاعات على تيار ثابت من النشاط الاقتصادي. لكن الوضع يصبح خطيراً عندما يتحول النشاط الاقتصادي نفسه إلى فقاعة في دوامة من المضاربة. وعندما يصبح تطوير رأس المال في بلد ما نتيجة ثانوية للأنشطة الشبيهة بالكازينو، فمن المرجح أن تكون النتيجة سيئة التنفيذ."

**جون ماينارد كينز**، النظرية العامة للتوظيف والفائدة والنقود (1936)

أسهم الميم، العملات الرقمية، الرهانات المرفوعة، أسواق التوقعات، رؤوس الأموال الجريئة التي تتشبث بجولات تمويل أولية بقيمة $2B.

الادخار عند أدنى مستوياته على الإطلاق، والدين عند أعلى مستوياته.

اليوم أكثر من أي وقت مضى، يبدو رأس المال متعجلاً. أصبح تكوين الثروة لعبة تتطلب مجازفات ضخمة باحتمالات ضئيلة، على أمل الحظ.

تسلل القمار إلى كل ركن من أركان الاقتصاد، من القمة للقاع؛ على مستوى المؤسسات والأفراد. وقد شكّل سلوك الأجيال الشابة، واتجاه استثمار التكنولوجيا.

مرحباً بك في ثقافة الكازينو.

"ادفع الضعف أو لا شيء" - مفهوم تصميم من Shane Levine

"ادفع الضعف أو لا شيء" - مفهوم تصميم من Shane Levine

جذور التمركز المالي

لفهم ثقافة الكازينو، عليك أولاً أن تدرك كيف وصلنا إلى هنا. هذا تم أساساً عبر عملية تُعرف بـ"التمركز المالي"، التي تعبر عن الانفصال التدريجي للرأسمالية عن الأنشطة الإنتاجية في الاقتصاد.

عملياً، يعني التمركز المالي انتقال العوائد الاقتصادية إلى مالكي رأس المال، بعيداً عن المنتجين. وهو عكس التصنيع، حيث تؤدي الاستثمارات في الصناعة والبنية التحتية إلى تحويل العوائد الاقتصادية من مالكي رأس المال إلى الإنتاج.

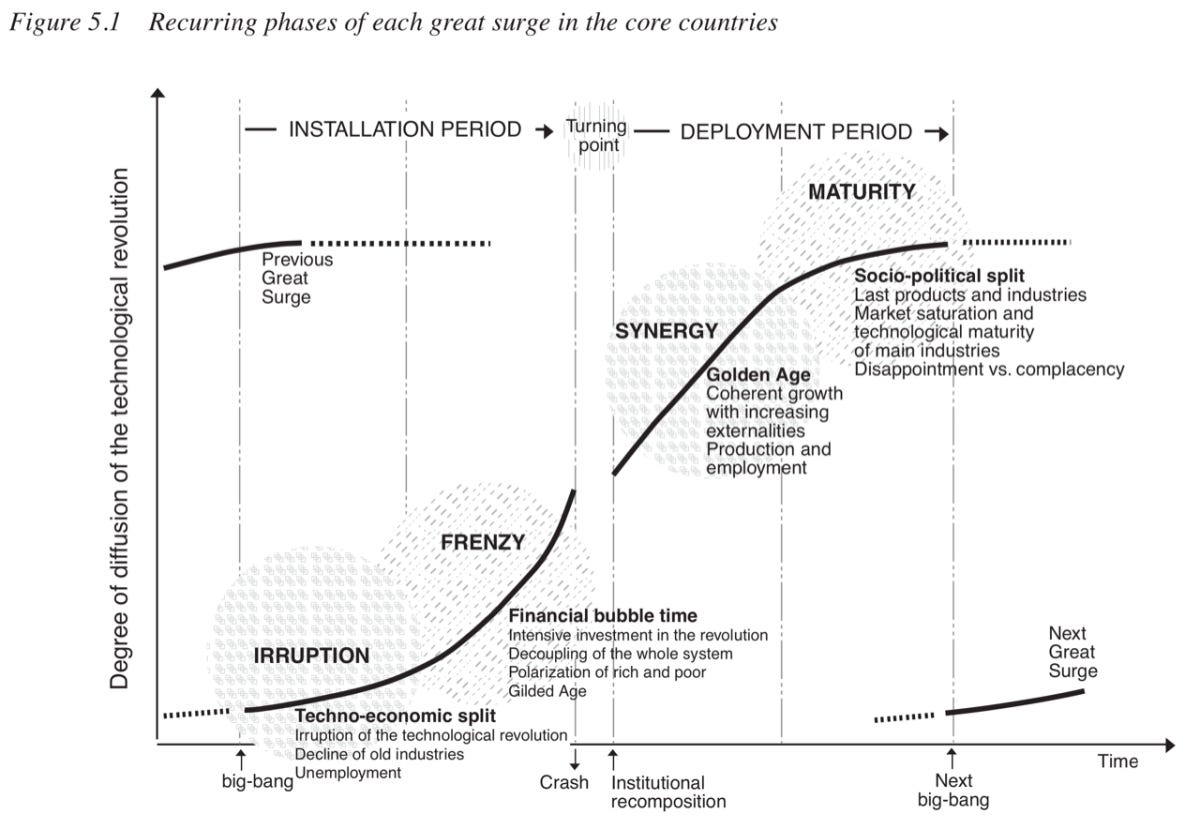

التناوب بين هاتين القوتين، استجابة للثورات التكنولوجية الكبرى، هو محور كتاب الثورات التكنولوجية ورأس المال المالي لكارلوتا بيريز. في المراحل الأولى من ازدهار السوق ("فترة التركيب") يتركز الاهتمام على تمويل متطلبات رأس المال مع مستوى عالٍ من المضاربة. في مرحلة ما، يصحح السوق نفسه ("انفجار الفقاعة") ويدخل السوق مرحلة إنتاجية جديدة ("فترة النشر") حيث تنتشر التقنية الجديدة في الاقتصاد، محققة ازدهاراً واسعاً.

في اقتصاد صحي، تحدث دورة كاملة كل 40 Er 60 عاماً تقريباً، وتكون هذه الدورات إيجابية عموماً في دفع التقدم البشري. لكن الغرب شهد نحو 50 عاماً من نمو الخدمات المالية دون توقف يقابله جمود صناعي.

الثورات التكنولوجية ورأس المال المالي، بقلم كارلوتا بيريز

الثورات التكنولوجية ورأس المال المالي، بقلم كارلوتا بيريز

سياسياً، تم تمكين التمركز المالي عبر تحرير الأسواق المالية (مثل صدمة نيكسون، GLBA وNSMIA في الولايات المتحدة)، وطباعة الأموال التي قُدمت كسياسة مالية ذكية ("التيسير الكمي"). ونتيجة لذلك، أصبح النجاح مرتبطاً بالهندسة المالية. يركز المساهمون على مؤشرات تعكس أداء السوق المالي، بدلاً من الأنشطة الإنتاجية.

تأمل في العقد الأخير من أسعار الفائدة المنخفضة، فترة كان يمكن أن تشهد نمواً غير مسبوق في الصناعة والبنية التحتية. لكن التمركز المالي أفرز جيلاً من الشركات "قليلة الأصول"، بُنيت لتحويل رأس المال الوفير إلى تقييمات مرتفعة وعوائد للمساهمين. تجمع رأس المال في صناديق، بدلاً من أن يتدفق نحو الإنتاج الحقيقي.

تاريخياً، بدأ التمركز المالي مع الميركنتيلية وتكديس السبائك بين القرنين السادس عشر والثامن عشر. عندما كانت التجارة الدولية تُسدد غالباً بالمعادن الثمينة، أصبحت السياسة تفضل تراكم المعادن الثمينة كمؤشر للنجاح، بدلاً من اقتصاد تجاري نشط ومنتج. هذا التحول، وطريقة التفكير "مجموعها صفري"، هما أساس كثير من مشاكل اليوم الاقتصادية.

"المسألة الكبرى، كما نجد دائماً، هي الحصول على المال... سيكون من السخيف جداً أن نذهب لإثبات أن الثروة لا تتكون من المال، أو من الذهب والفضة؛ بل فيما يشتريه المال، وقيمته تكمن فقط في الشراء."

**آدم سميث**، ثروة الأمم (1776)

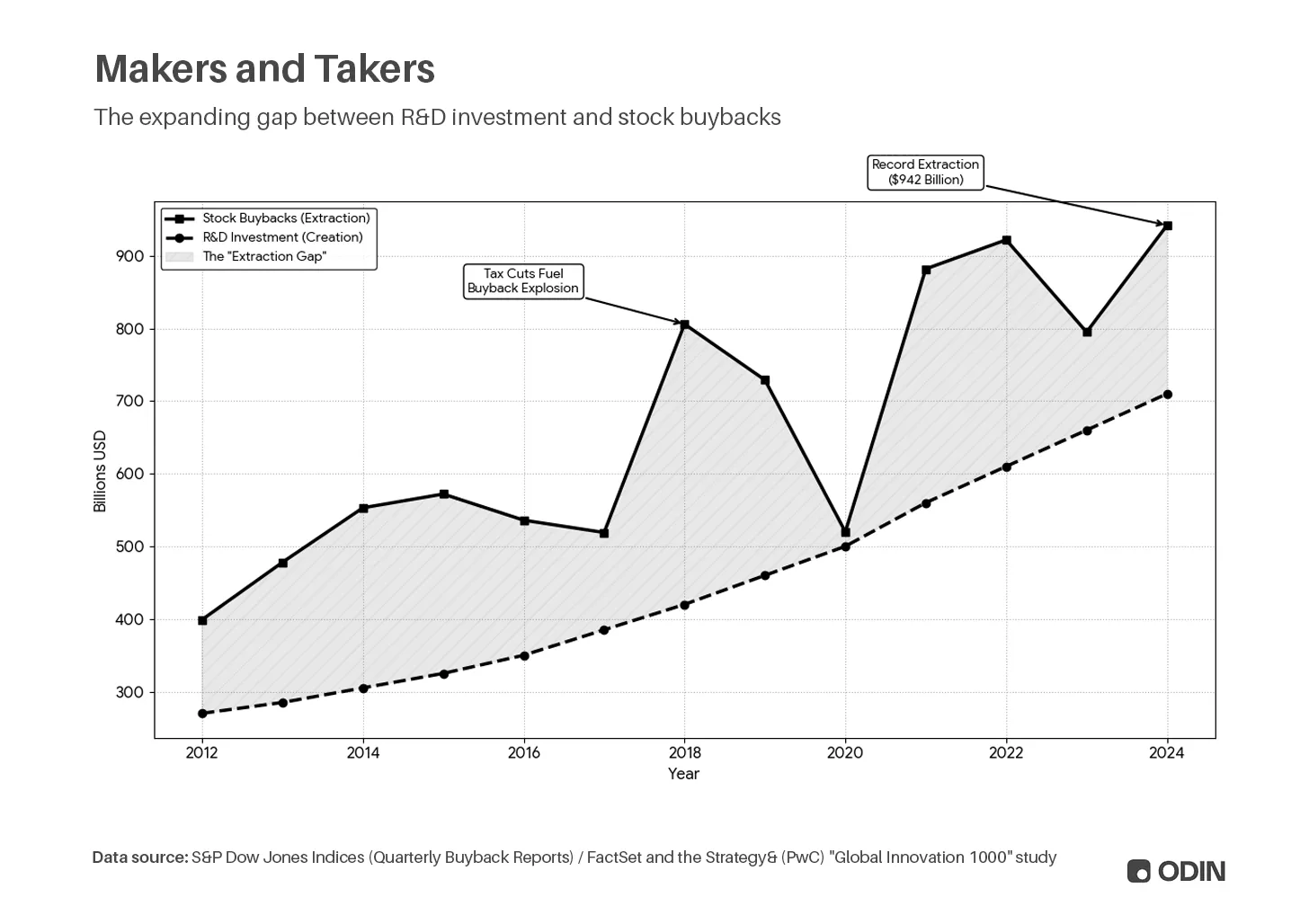

أرباح بلا ازدهار

تنعكس تفضيلات التراكم في سعي الشركات العامة لتحقيق القيمة السوقية كمؤشر للنجاح. على سبيل المثال، الاتجاه المتزايد لتوزيع الأرباح أو إنفاق السيولة على إعادة شراء الأسهم (تقليل العرض، رفع ربحية السهم (EPS) وسعر السهم)، بدلاً من استثمار رأس المال في البحث والتطوير أو الإنفاق الرأسمالي. باختصار، بدلاً من الأنشطة الإنتاجية التي تولد قيمة حقيقية، تلجأ الشركات إلى تعديل الأرقام والنسب لرفع قيمتها السوقية.

ورغم أن هذا النشاط يفيد المساهمين، [إلا أنه يهدد بإنتاج شركات "فارغة" بتقييمات مبالغ فيها تؤدي في النهاية إلى تآكل إنتاجية الاقتصاد الأوسع.

"بالنسبة للمصنعين الأمريكيين، ارتفعت نسبة الأرباح الموزعة إلى حجم الاستثمار في المعدات الرأسمالية من حدود %20 المنخفضة في أواخر السبعينيات وأوائل الثمانينيات، إلى حوالي %40 إلى %50 في أوائل التسعينيات، إلى أكثر من %60 في العقد الأول من الألفية. بعبارة أخرى، بدلاً من إعادة الاستثمار في رأس المال، دفعت ضغوط السوق الشركات إلى الحفاظ على ارتفاع أسعار الأسهم بدفع أرباح أكبر (أو عن طريق إعادة شراء الأسهم)."

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, by Luke A. Stewart and Robert D. Atkinson (2013)

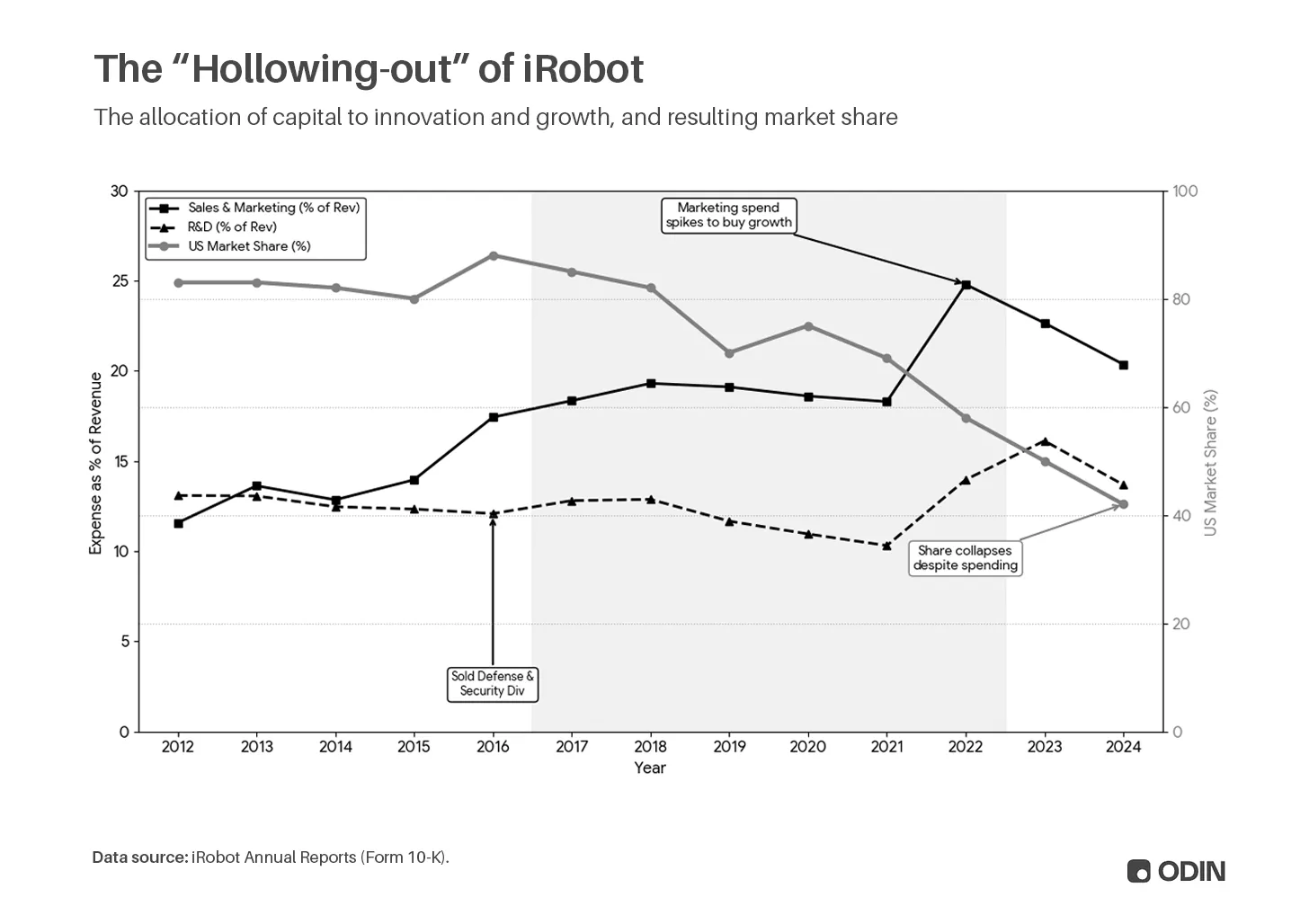

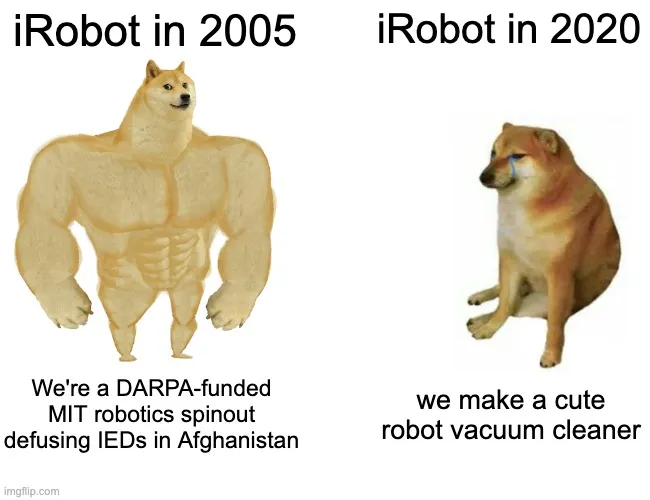

كان لدينا روبوتات يوماً ما Tat

خلال العقد الثاني من المستجد، سمح الإنتاج الخارجي لشركة iRobot بالتخلص من الأصول الثابتة (المصانع) ومخاطر المخزون، مما عزز العائد على صافي الأصول (RONA) والعائد على الرواتب (ROE) بخفض المقام الرأسمالي. في الوقت نفسه، أدى خفض نفقات البحث والتطوير إلى fut cash flow، الذي أعيد توجيهه لإعادة شراء الأسهم بدلاً من ابتكار منتجات جديدة. بذلك، ارتفعت ربحية السهم (EPS)، وخلقت حلقة تغذية راجعة رفعت سعر السهم ومكافآت المساهمين.

أعادت iRobot تموضعها كشركة تكنولوجيا "المنزل الذكي" ذات مضاعفات تقييم مغرية (P/E، P/B، إلخ)، بدلاً من شركة "أجهزة منزلية" تقليدية. أدى ذلك إلى توظيف أعداد كبيرة من مطوري البرمجيات، وبيع قسم الدفاع والأمن وقاعدة التصنيع الأمريكية. لاحقاً، أصبح التفوق على المنافسين يعتمد بشكل متزايد على الإنفاق التسويقي، لا على الدفاع التقني.

هذه قصة شركة رائدة في الروبوتات مدعومة من DARPA وMIT (من تفكيك العبوات الناسفة في أفغانستان إلى rich search and rescue بعد 9/11) تحولت إلى موزع لمكانس روبوتية سلعية تُصنع بالخارج. وفي النهاية، تعثرت الشركة عندما فقدت السيطرة على منتجها، ليتم تقويض احتكارها ببدائل أكثر ابتكاراً.

iRobot مثال على مشكلة التمركز المالي الأوسع. كثير من النمو الاقتصادي الظاهري في العقود الأخيرة بدا جيداً على الورق، رغم واقع ضعيف اتسم بالركود. تم تضخيم الفائدة في التقارير المالية (انظر قانون جودهارت)، دون أثر متناسب على الازدهار وفرص الأفراد.

الدين نحو المركز

"عندما يكون لدى الشخص دين طلابي كبير أو إذا كان السكن باهظ الثمن، فسيظل رأس ماله سلبياً لفترة طويلة و/أو سيجد صعوبة كبيرة في البدء بتجميع رأس المال على شكل عقار؛ وإذا لم يكن لديه مصلحة في النظام الرأسمالي، فقد ينقلب ضده."

Peter Thiel, Email to Mark Zuckerberg (2020)

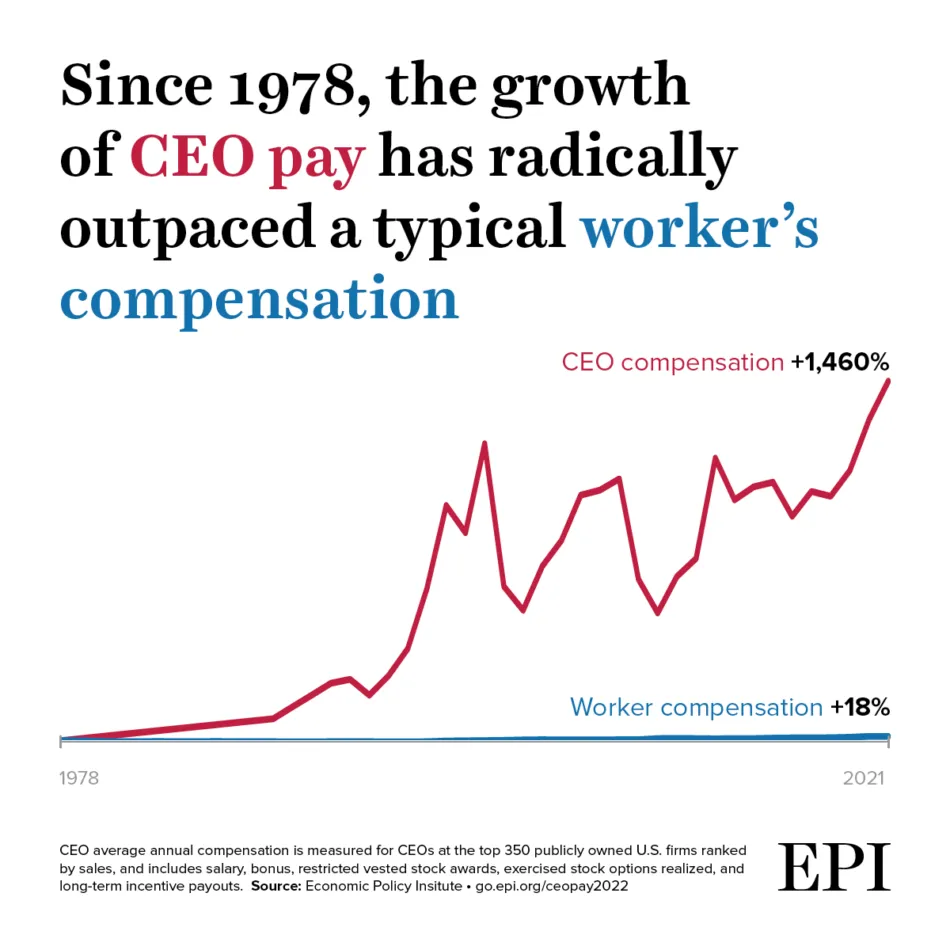

من منظور الفرد، يحد التمركز المالي من فرص تكوين الثروة، إذ تتركز العوائد لدى مالكي رأس المال. إذا دفعت الشركات لتقليل البحث والتطوير والإنفاق الرأسمالي والقوى العاملة المحلية لتحسين المؤشرات المالية، أصبحت الشركات ثقيلة في الأعلى. ومع انتشار ذلك في الاقتصاد، تتراجع الأجور وتتعمق الفجوات.

المصدر: معهد السياسات الاقتصادية

المصدر: معهد السياسات الاقتصادية

في الاقتصاد الصناعي، المال مجرد وحدة سائلة للقيمة تسهّل النظام. هو أداة لتحقيق حياة أفضل. للمال قيمة لأنه يتيح لك منزلاً وسيارة وحياة كريمة. دورك الاقتصادي الأساسي هو الإنتاج والاستهلاك للسلع أو الخدمات، لتستفيد من "اليد الخفية" للازدهار.

"المال له نفس العلاقة مع الثروة الحقيقية، أي السلع والخدمات الفعلية، كما للكلمات مع العالم المادي. وكما أن الكلمات ليست العالم المادي، فالمال ليس ثروة؛ إنه فقط حساب للطاقة الاقتصادية المتاحة."

**آلان واتس**، كاتب وفيلسوف (1968)

في الاقتصاد المتمركز مالياً، يتم تعويض توزيع الفرص غير المتكافئ بمنتجات مالية. ستلجأ لقرض عقاري لمنزل لا يناسب دخلك. ستستأجر سيارة وتضع الإجازات على بطاقة الائتمان. التداول اليومي أو شراء العملات الرقمية يمنحك شعوراً بإمكانية الخروج من الطبقة الدنيا الدائمة. دورك الاقتصادي الأساسي هو الدين نحو المركز، والنظام مصمم لإبقائك هناك.

"تستخدم البنوك نماذج متقدمة للتنبؤ بأي العملاء سيقترضون أكثر إذا كان حدهم أعلى. بالنسبة للكثيرين، يعني ذلك زيادة تلقائية لم يطلبوها وربما لا يدركونها بالكامل. هذه القرارات تشكل ديون الأسر بطرق لا يراها معظم المقترضين."

الدكتورة أغنيس كوفاتش، محاضرة أولى في Sop في كلية كينجز للأعمال

جين القمار

"شراء تذكرة يانصيب هو المرة الوحيدة في حياتنا التي يمكننا فيها أن نحمل حلماً ملموساً بالحصول على الأشياء الجيدة التي لديك بالفعل وتعتبرها أمراً مسلماً به."

**مورغان هاوسل**، سيكولوجية المال (2020)

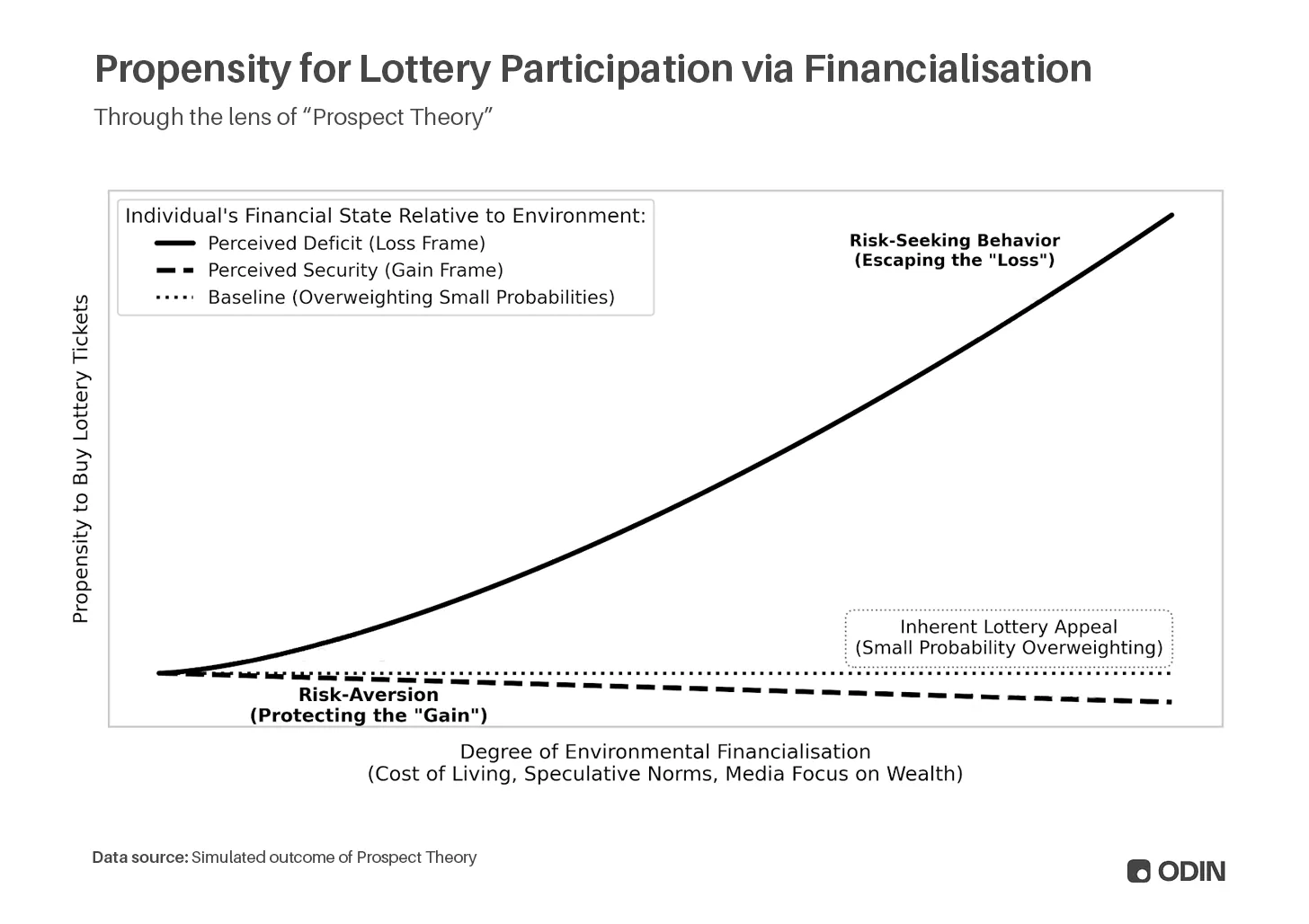

في فترات الضغط الاقتصادي، استغل التمركز المالي ميلنا للمبالغة في تقدير فرص المكافآت القصوى، كما وصفها دانيال كانيمان وأموس تفيرسكي بـ نظرية الاحتمالات:

"يقلل الناس من نتائج الاحتمالات مقارنة بالنتائج المؤكدة. هذا الميل، الذي يُسمى تأثير اليقين، يساهم في تجنب المخاطر في الخيارات التي تنطوي على مكاسب مؤكدة والسعي وراء المخاطر في الخيارات التي تنطوي على خسائر مؤكدة."

فمثلاً، إذا كنت تطارد الثروة، فمن المرجح أن تستخدم الدين لشراء تذاكر يانصيب، لأننا مبرمجون لإعطاء الأولوية للمكافأة القصوى أكثر من التكلفة الصغيرة المؤكدة. أما الأغنياء فيفضلون تجنب الخسارة، فلا يشترون تذاكر يانصيب يمكنهم تحملها بسهولة.

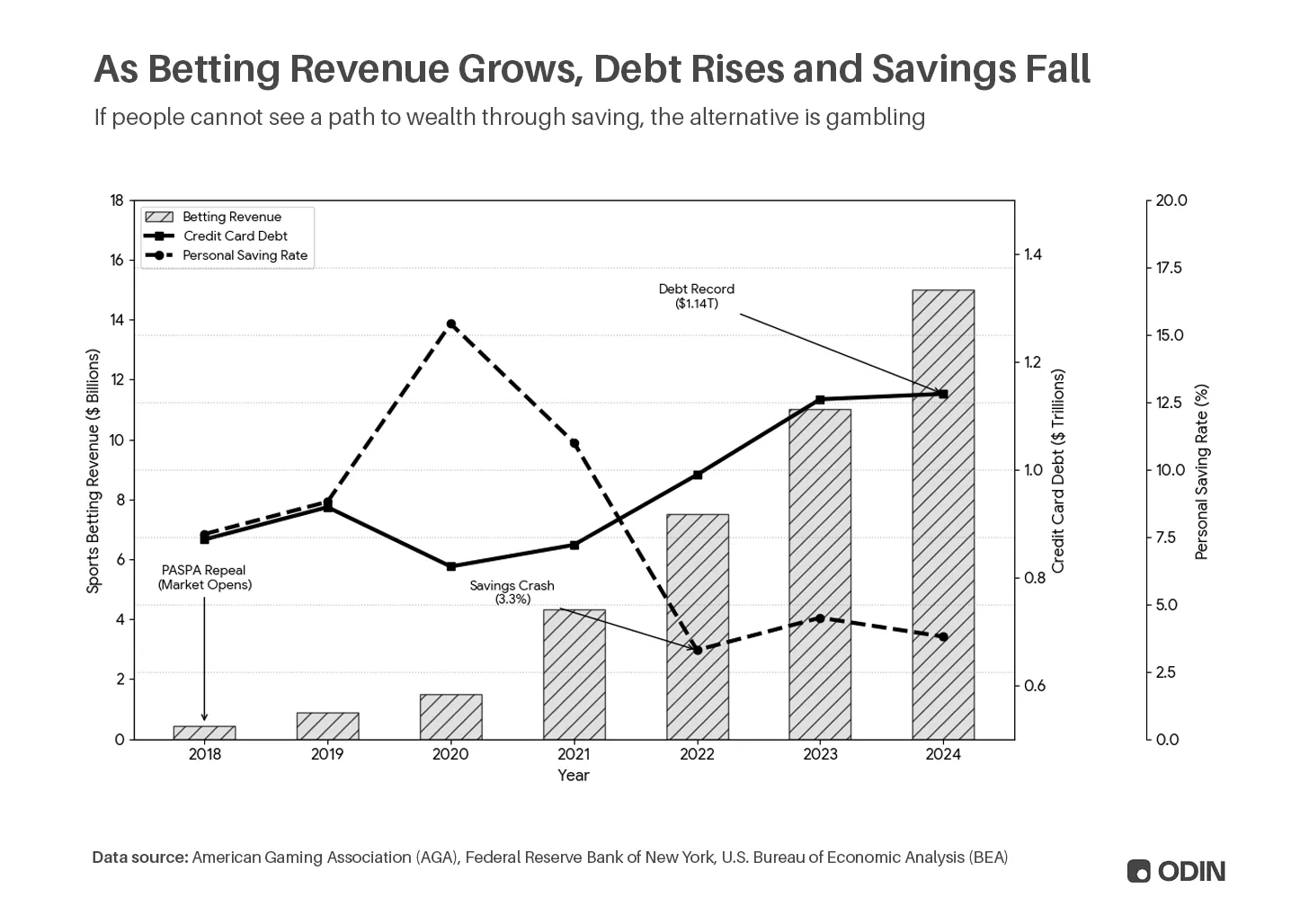

والنتيجة، مع تعمق التمركز المالي خلال الخمسة عشر عاماً الماضية، كانت تحولاً كبيراً في السلوك من الادخار إلى الدين والقمار. ارتفعت إيرادات المراهنات الرياضية الأمريكية من $0.4 مليار في 2018 إلى $13.8 مليار في 2024، بينما ارتفع دين بطاقات الائتمان من $870 مليار إلى $1.14 تريليون في نفس الفترة.

هذا السلوك يخفي سوء صحة الاقتصاد، إذ تظهر المشتريات الممولة بالدين كاستهلاك لسلعة، ويظهر القمار كاستهلاك لخدمة.

ومع انتشار هذا السلوك عبر الاقتصاد، يزداد معدل تحول الاقتصاد إلى القمار. سواء كانت مراهنات رياضية، أسهم الميم، عملات بديلة، وساطة مالية مؤلعبة، أو فتح صناديق الجوائز في الألعاب وحزم البوكيمون، تمتلئ وسائل التواصل الاجتماعي بأشخاص يسعون للثروة عبر رمي النرد.

الأخطر هو حجم الجمهور الذي تولده هذه الأنشطة، حيث يعيش المشاهدون تجاربهم من خلال المؤدي. هذا المحتوى يجذب جيلاً جديداً إلى بيئة أصبح فيها القمار طبيعياً، بل ومحتفى به.

"على الرغم من أن الأنشطة المتعلقة بصناديق الجوائز تنبأت بشكل كبير بتكرار المشاركة في أنشطة القمار المالية (فتح صناديق مجانية، الدفع لصناديق الجوائز، وبيع عناصر منها) والضغط المعياري المدرك (بيع عناصر من صناديق الجوائز)، إلا أن أنشطة أخرى كانت أكثر أهمية. تحديداً، جميع نتائج القمار المالية التي تم اختبارها يمكن التنبؤ بها بشكل كبير من خلال مشاهدة بثوث القمار أو مقاطع الفيديو التي تتضمن سلوك القمار."

أكثر من صناديق الجوائز: دور بثوث الألعاب والعناصر الشبيهة بالقمار في العلاقة بين الألعاب والقمار لدى المراهقين، بقلم إيفا جروسيمانز وروزان دي كوك ولوي برادت وبيك زامان

بالطبع، الكازينو دائماً رابح. سواء عبر جمع بيانات تدفق الأوامر، أو تحصيل الرسوم، أو فقط القيمة المتوقعة السلبية للقمار، يخرج مالكو رأس المال متفوقين على الأفراد ذوي آفاق السيولة القصيرة والأقل استقراراً.

المال يلتهم الابتكار

منذ 2011، كان شعار وادي السيليكون "البرمجيات تلتهم العالم". ربما الأدق "المال يلتهم العالم". رغم سمعة رأس المال الجريء في المخاطرة، إلا أنه يعكس كل عيوب التمركز المالي وتفضيل التراكم.

في عصر أسعار الفائدة المنخفضة، كانت البرمجيات وسيلة لرؤوس الأموال الجريئة لتحويل الاستثمارات إلى قيم أصول مرتفعة ودخل من الرسوم. تم توسيع الأعمال الخاسرة بشكل ضخم، ثم رفع قيمها على مضاعفات لتبرير المزيد من الاستثمار. رأس المال يطارد رأس المال في دورة تضخمية، حيث تصبح أفضل الصفقات هي الأكثر جذباً لمزيد من الاستثمار. مثل إعادة شراء الأسهم، أفرز هذا قادة سوق هشين بتقييمات مرتفعة.

انتهى هذا العصر مع نهاية أسعار الفائدة المنخفضة في 2022، وغسل التصحيح معظم التراكم الورقي. السوق ما زال في ذيل التصحيح، مع انهيار السيولة الذي انعكس في ضعف جمع الأموال في جميع الدورات التالية (خاصة من الحواضن الطرفية ومديري "الخارج").

ومع ذلك، تستمر المشكلة. المديرون ليسوا محصنين ضد نظرية الاحتمالات، والتشابه مع "شراء تذاكر اليانصيب" واضح: مع sop incumbents المركز عبر التراكم، يكون الرد العام هو المبالغة في دفع أي صفقة قد تحقق نتيجة قصوى. أصبح "قانون القوة" يحدد الدخول أكثر من تفسير الخروج، حيث يندفع المستثمرون نحو النهاية.

وما هو أسوأ من ذلك الاستثمارات التي تستغل السلوكيات المتجذرة بفعل التمركز المالي الطويل. يمكنك المراهنة على فواتيرك، أو المراهنة ضد المطلعين في أسواق التوقعات، أو تجربة حظك في كازينوهات العملات الرقمية غير المنظمة. وهكذا، يجلب يأس التمركز المالي المتأخر لنا التمركز المالي المركب؛ حيث يسعى المستثمرون إلى نماذج تحقق أرباحاً عبر استغلال الركود الاقتصادي الذي خلقه التمركز المالي.

أوغسطس دوريكو، مؤسس Rainmaker وصناعي حقيقي

أوغسطس دوريكو، مؤسس Rainmaker وصناعي حقيقي

في النهاية، هذا خيار سيحاسب عليه المستثمرون. يمكنهم الاستمرار في ذيل التمركز المالي، والمنتجات التي تمكنه، حتى النهاية المريرة. أو يمكنهم أن يكونوا جزءاً من التصحيح، بدعم الشركات التي تحقق الازدهار طويل الأمد عبر التصنيع.

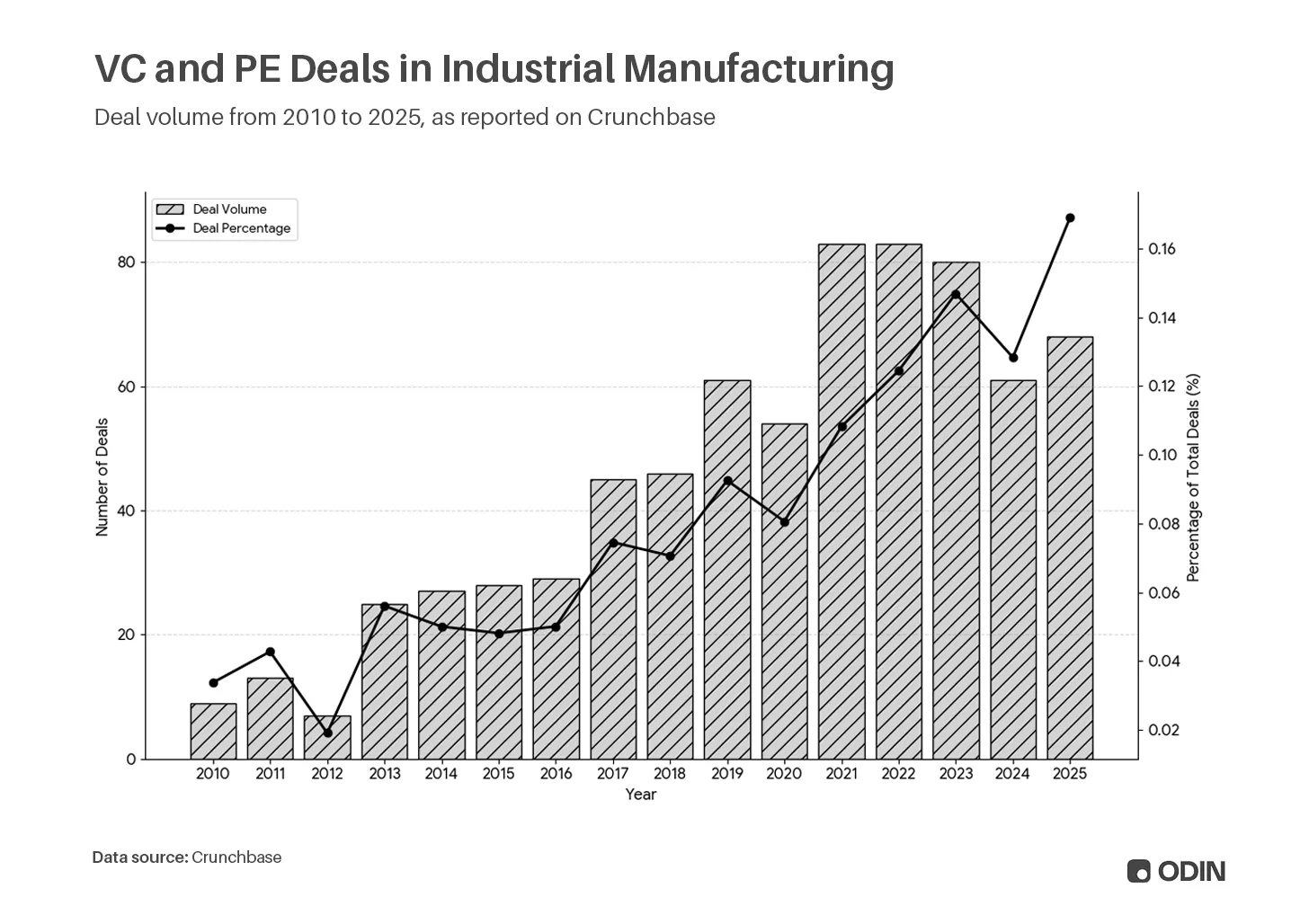

العقبة هي الطريق

رغم الحوافز السلبية (النمو الأبطأ، المضاعفات الأقل) والنشاط المحدود، تواصل قطاعات مثل التصنيع الصناعي الصعود بثبات.

ليس واضحاً ما إذا كان ذلك يشير إلى دورة عودة للتصنيع، أو مجرد إدراك متزايد بأن الوضع الراهن غير قابل للاستمرار. مع تركز رأس المال في أيدٍ أقل وتدفقه إلى شركات أقل، يزداد عدد المستثمرين والبنائين الذين لا يشعرون أن لهم مصلحة في النظام الحالي.

في النهاية، سيحدث الانكسار.

"هذه المرة، مع ذلك، الأمور مختلفة. مع الثورة الحالية في تكنولوجيا المعلومات والاتصالات، يبدو أننا عالقون في فترة التركيب أو ما أسميه 'نقطة التحول'، وهي فترة منتصف الركود وعدم اليقين، والثورات والشعبوية التي تكشف عن الألم الذي سببته عملية 'التدمير الخلاق' الأولية. إنه تحديداً عندما يكون النظام في خطر ويجري التشكيك فيه ومهاجمته، يبدأ السياسيون أخيراً في فهم أنهم يجب أن يضعوا لعبة رابح-رابح بين الأعمال والمجتمع."

عصر ذهبي طال انتظاره: أو لماذا استمرت فترة تركيب تكنولوجيا المعلومات والاتصالات طويلاً؟ بقلم كارلوتا بيريز

كما توضح بيريز، عادة ما كانت نقطة التحول تُحفزها الإجراءات الحكومية. ورغم إحراز الإدارة الأمريكية بعض التقدم في السياسة الصناعية، استمر الميل نحو تحرير التنظيم. وربما تكون هذه أول مرة يظهر فيها اقتصاد صناعي بالتوازي مع اقتصاد مالي، يتنافسان على رأس المال والمواهب.

التصنيع هو الطريق الأصعب، إذ يواجه المديرون شكوكاً من المستثمرين وأرباحاً أقل جاذبية على المدى القصير. لكن على المدى الطويل، توفر شركات "التقنية الصعبة" و"التقنية العميقة" خنادق دفاعية مستدامة وقيمة تراكمية تفوق القطاعات الساخنة. والأهم، أنها تحقق ذلك بحل مشاكل حقيقية ذات أثر مباشر على الازدهار.

"إعادة التصنيع" هو نداء التقنيين الذين يدركون مأساة المستقبل الضائع.

قد يكون ذلك مصنع تخصيب يورانيوم جديد في عصر النهضة النووية، أو شركة روبوتات بحرية ناشئة تحل مشكلات حيوية في سلسلة إمداد الغذاء، أو مختبر ذكاء اصطناعي متخصص يركز على فرص اكتشاف الأدوية في عالم AlphaFold.

ولا تستفيد أي من هذه الأفكار من التمركز المالي. فهي لا تتناسب مع المقاييس والنسب التي مكنت طباعة الأموال في الأسواق الخاصة. بدلاً من ذلك، ستعيد الاقتصاد إلى الإنتاجية الحقيقية.

عصر الصناعيين

"العلاقة بين خلق المال والائتمان وخلق الثروة (السلع والخدمات الفعلية) غالباً ما تكون مشوشة، لكنها أكبر محرك للدورات الاقتصادية."

راي داليو، مؤسس Bridgewater Associates

أصبح التمركز المالي الوضع الافتراضي الكسول في عصر ما بعد الازدهار؛ آلية للاستخلاص ومحركاً للركود. وفي النهاية، هو وضع يخدم الذات ومحصلة صفرية، ويزداد هشاشة أمام الصدمات التي تمحو التراكم وكل أمل في التعافي.

نأمل أن يكون رأس المال مستعداً لمواجهة "المشاكل الصعبة" من جديد. يتميز هذا الجزء من الدورة بالصناعيين العظماء، خاصة من يعملون على الحدود. الأهم، أنهم مثاليون برؤية تتجاوز الحوافز المالية السطحية. سيضعون القوة التنافسية المستدامة فوق الخنادق الرأسمالية الهشة، والإرث فوق المكاسب قصيرة الأجل. وستنحني المالية لاحتياجاتهم، لا العكس.

وبينما تعود "اليد الخفية" لآدم سميث، لن يكون ذلك رحيمًا بمن يواصلون محاولة تحسين مؤشرات منتجات ضعيفة ترضي المستثمرين.

(شكراً لكل من قدم ملاحظات على المسودات الأولى، بما في ذلك يفعات أران، أليكس لابوسيار، لوريل كيلغور وآرون سلودوف.)