البيئة الصعبة التي تواجه عمال التعدين

يعتبر الربع الرابع من عام 2025 الفترة الأكثر تحديًا لصناعة التعدين منذ تنصيف البتكوين في 2024.

هناك عاملان رئيسيان يحددان هذه البيئة:

- انخفاض سعر البتكوين

في بداية أكتوبر 2025، اقترب BTC من أعلى مستوى تاريخي له عند $124,500، لكنه بنهاية ديسمبر انخفض إلى نحو $86,000، أي تراجع بنسبة %31 تقريبًا.

- معدل التجزئة العالمي يقترب من أعلى مستوياته

التنافس الشديد على معدل التجزئة أدى إلى انخفاض الدخل لكل وحدة قوة تجزئة بشكل كبير.

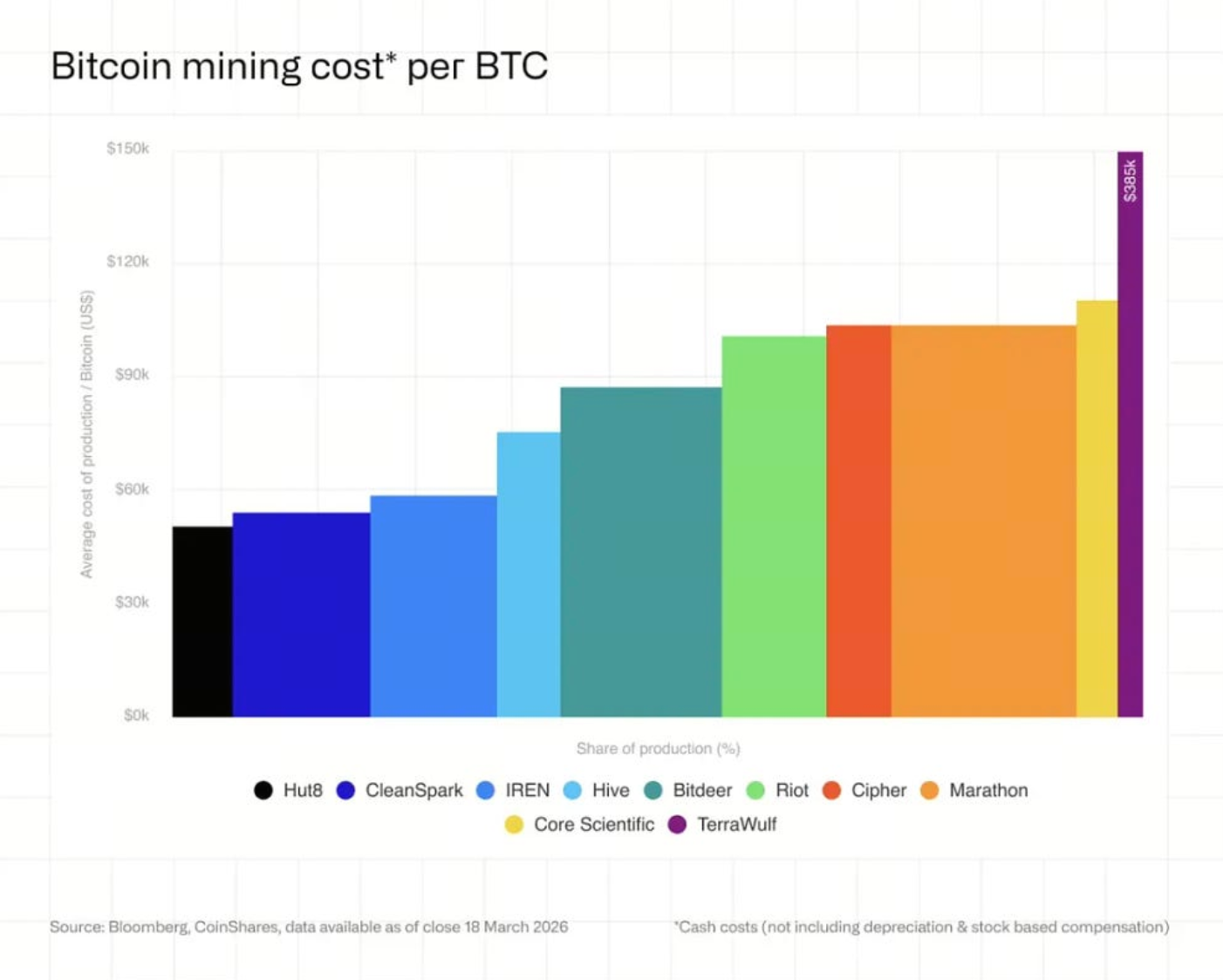

(المصدر: CoinShares)

(المصدر: CoinShares)

في ظل هذه الظروف، يقترب متوسط التكلفة النقدية لإنتاج بتكوين واحد لدى شركات التعدين المدرجة من $80,000، مما يضيق هامش الربح في معظم عمليات التعدين.

ثلاثة اتجاهات رئيسية تشكل قطاع التعدين

على نطاق القطاع ككل، تظهر ثلاثة تغييرات رئيسية في الربع الرابع من 2025.

- استمرار تآكل أرباح التعدين

انخفض مؤشر مهم لعمال التعدين — سعر معدل التجزئة (Hashprice) — إلى نحو $36–$38 لكل PH/s يوميًا. هذا المستوى قريب من نقطة التعادل للعديد من منشآت التعدين. بالإضافة إلى ذلك، تم تقليل صعوبة التعدين على الشبكة ثلاث مرات متتالية، وهو مؤشر غالبًا ما يُفسر على أنه استسلام من عمال التعدين. مع بداية 2026، انخفض سعر معدل التجزئة إلى حوالي $29، ما يشير إلى استمرار الضغط على القطاع.

- الذكاء الاصطناعي والحوسبة عالية الأداء يقودان تحول الصناعة

توجه المزيد من شركات تعدين البتكوين موارد مراكز البيانات نحو الذكاء الاصطناعي (AI) والحوسبة عالية الأداء (HPC).

تجاوز إجمالي القيمة المعلنة لعقود AI/HPC الآن $70 مليار. بعض عمال التعدين يتحولون إلى شركات بنية تحتية تجمع بين التعدين وخدمات مراكز البيانات — مثل Core Scientific وTeraWulf وCipher Mining وHut 8. يعني هذا أن مراكز البيانات لم تعد مخصصة للتعدين فقط، بل تدعم أيضًا أعمال الحوسبة للذكاء الاصطناعي.

- تغير هيكل رأس المال في الصناعة

لبناء بنية تحتية للذكاء الاصطناعي، تتجه بعض شركات التعدين لتحمل التزامات أكبر.

أمثلة تشمل:

-

IREN: حوالي $3.7 مليار في سندات قابلة للتحويل

-

TeraWulf: نحو $5.7 مليار دين

-

Cipher Mining: $1.7 مليار في سندات مضمونة

الرافعة المالية العالية تغير ملف المخاطر لشركات التعدين مقارنة بالسنوات السابقة.

الذكاء الاصطناعي والتعدين يتنافسان على موارد مراكز البيانات

النمو السريع في قطاع الذكاء الاصطناعي جعل الطاقة ومساحة الأرفف في مراكز البيانات أكثر قيمة. يقدر المحللون أنه بنهاية 2026 قد تمثل إيرادات الذكاء الاصطناعي حتى %70 من دخل شركات التعدين المدرجة (حاليًا حوالي %30). ما بدأ كعمل ثانوي — خدمات الذكاء الاصطناعي — أصبح الآن مصدر دخل أساسي. العديد من عمال التعدين يوقعون اتفاقيات استضافة GPU أو سحابة مع كبار مزودي خدمات السحابة، وقد تجاوز إجمالي العقود بالفعل $70 مليار.

شركات التعدين تتبع استراتيجيات متنوعة

لا تتبع جميع عمليات التعدين نفس المسار؛ ظهرت ثلاثة نماذج أعمال رئيسية.

- التحول إلى شركات بنية تحتية للذكاء الاصطناعي

ترى بعض الشركات، مثل IREN وBitfarms، أن التعدين بوابة للذكاء الاصطناعي. وتقوم تدريجيًا بتحويل الموارد نحو خدمات الحوسبة باستخدام GPU والذكاء الاصطناعي.

- الحفاظ على التعدين كعمل أساسي

شركات أخرى مثل CleanSpark تواصل التركيز بشكل أساسي على تعدين البتكوين. عادةً ما تستفيد هذه الشركات من قدرة التعدين الحالية قبل التوجه تدريجيًا إلى سوق الذكاء الاصطناعي.

- التركيز على التعدين باستخدام الطاقة منخفضة التكلفة

يختار بعض عمال التعدين استخدام مصادر طاقة منخفضة التكلفة أو متقطعة للغاية، مثل:

على سبيل المثال، قامت Marathon بنشر حوالي 10 ميجاوات من منشآت التعدين الصغيرة التي يمكن تشغيلها خلال فترات عدم استقرار إمدادات الطاقة.

هذا النموذج غير مناسب للذكاء الاصطناعي لكنه يظل اقتصاديًا للتعدين.

الفروقات في التكلفة بين التعدين وبنية الذكاء الاصطناعي

تختلف تكاليف بناء مراكز البيانات للتعدين والذكاء الاصطناعي بشكل كبير.

تكاليف الاستثمار التقديرية:

-

بنية تعدين البتكوين: حوالي $700,000–$1,000,000 لكل ميجاوات

-

مركز بيانات للذكاء الاصطناعي: حوالي $8,000,000–$15,000,000 لكل ميجاوات

نظرًا لأن الذكاء الاصطناعي يوفر عوائد أكثر استقرارًا، تتجه العديد من الشركات لتحويل رأس المال إلى هذا القطاع.

التطورات المستقبلية المحتملة

إذا ارتفعت أسعار البتكوين، قد تتحسن ربحية التعدين.

توقعات السوق:

-

إذا عاد BTC إلى $100,000 → قد يتعافى سعر معدل التجزئة إلى حوالي $37

-

إذا اقترب BTC من أعلى مستوى تاريخي عند $126,000 → قد يرتفع سعر معدل التجزئة إلى حوالي $59

إذا بقيت الأسعار دون $80,000 لفترة طويلة، قد تضطر بعض عمليات التعدين مرتفعة التكلفة إلى الإغلاق.

الملخص

من أواخر 2025 إلى أوائل 2026، تمر صناعة تعدين البتكوين بفترة تحول. انخفاض الأسعار وتنافس معدل التجزئة يضغطان على أرباح عمال التعدين، بينما النمو السريع في الذكاء الاصطناعي والحوسبة عالية الأداء يجعل مراكز البيانات أكثر جاذبية تجاريًا. في المستقبل، قد ينقسم القطاع تدريجيًا إلى دورين: شركات ستصبح مزودي بنية تحتية للذكاء الاصطناعي، وأخرى ستركز على استمرار عمليات التعدين باستخدام الطاقة منخفضة التكلفة. بشكل عام، يظل تعدين البتكوين قويًا، لكن هيكل القطاع يتغير باستمرار.